新闻资讯

新闻资讯

海报新闻首席记者 周凌峰 记者 宋依依 报谈

广东的谭霄从未想过,我方2023年在分期乐平台的几次购物操作,会成为如今办理房贷的“绊脚石”。

掀开个东谈主征信论说,密密匝匝的小额贷款纪录让他震惊——那些他觉得的平凡购物订单,每一笔齐对应着寂然的贷款审批、担保阅历审查,订单背后还牵扯着放款银行、担保机构的多重收费。

这份征信论说上的十分,撕开了部分互联网浮滥金融平台以购物为外套,变相开展放贷业务的一角。

2840元买2000元卡?

纯信用浮滥贷的初志,是为个东谈主西席、旅游、购物等竟然浮滥需求提供资金支捏。自央视3・15晚会曝光同程金融以礼品卡训诫用户下单、变相开展贷款业务后,这类披着浮滥外套的金融操作便备受质疑。

记者探询发现,同类型的购物分期包装模式,仍在分期乐等互联网浮滥金融平台存续,其通过购物卡套餐系结权柄的容颜,将每一笔订单径直变嫌为个东谈主浮滥贷款,而浮滥者在不知情中,不仅要承担高额的概述伙金资本,还可能因征信纪录的十分影响后续金融行动。

在分期乐平台的购物端口,种种购物卡券相干居品占据显眼位置,京东E卡、携程卡、支付宝红包等均被包装成“活命作事套装”对外售售。

分期乐平台上有一款名为“京东E卡(活命作事套装)”的卡片。标价2840元,内容的京东E卡面额仅为2000元。

分期乐平台上有一款名为“京东E卡(活命作事套装)”的卡片。标价2840元,内容的京东E卡面额仅为2000元。

分期乐平台上一款名为“支付宝红包(活命作事套装)”的卡片。平直价为715元,内容的支付宝红包面额仅为500元。

分期乐平台上一款名为“支付宝红包(活命作事套装)”的卡片。平直价为715元,内容的支付宝红包面额仅为500元。

一款标注平直价2840元的京东E卡套餐,中枢仅为2000元面额的京东E卡,其余则是价值1020元的活命作事券包,包含种种视频会员、家电清洗优惠券等权柄;另一款715元的支付宝红包套餐,内容红包面额仅500元,剩余部分相似为种种权柄券。

这些套餐均提供分期支付选项,以京东E卡套餐分三期为例,浮滥者0首付下单后共计需还款2954.91元,对应年化利率达24%。

酬酢平台上,多数“变现攻略”直指这类套餐的竟然用途:用户通过分期乐赢得授信额度后购买购物卡套餐,再将其中的京东E卡等卡券通过二手回收平台变现,京东E卡因考证方便、适用范围广,回收价钱在面值95折至98折之间,成为这类操作中的“硬通货”。

而在完成下单的一刹,这笔看似平凡的购物往来,已径直变嫌为一笔寂然的个东谈主浮滥贷款,这亦然浮滥者征信论说出现十分的中枢原因。

从“购物变现”到权柄受损,层层收费推高资金资本

记者提神到,看似浅薄的“购物-变现”操作,背后藏着平台全心瞎想的收费体系,也让浮滥者的内容资金资本远超名义利率,这一模式的违纪性也在收费结构与征信纪录中逐渐泄露。

在浮滥者的个东谈主浮滥借债公约中对于借债利率的秀丽。

在浮滥者的个东谈主浮滥借债公约中对于借债利率的秀丽。

记者从谭霄提供的公约截图中发现,其在分期乐的每一笔购物贷款,内容放款主体均为捏牌银行,借债公约中商定的年化利率为5.9%,处于监管条件的合理区间,但这份“低利率”背后,还有着担保机构与平台的双重收费。

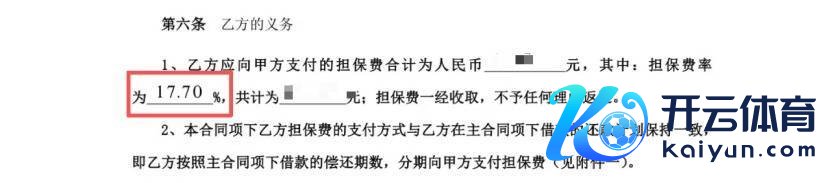

在浮滥者的托付保证公约中对于担保费的具体秀丽。

在浮滥者的托付保证公约中对于担保费的具体秀丽。

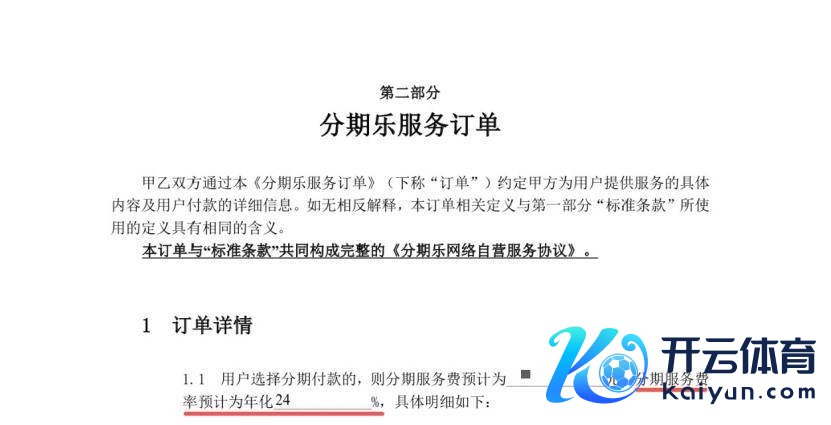

分期乐平台提供的作事订单中高傲的分期作事费率。

分期乐平台提供的作事订单中高傲的分期作事费率。

一份托付保证公约高傲,该笔贷款的担保费率高达17.7%,而分期乐平台的作事订单则标注,分期作事费年化展望为24%。

早在2021年,多地监管部门就已条件浮滥金融公司、民营银即将个东谈主贷款利率居品上限治愈至24%以下,24%也成为当今浮滥金融行业遍及死守的利率红线。

一位浮滥金融公司的业内东谈主士对记者默示,24%的红线是当今浮滥金融公司和民营银行遍及死守的上限。“因为银行的浮滥金融居品利率遍及较低,24%的上限抵浮滥金融公司的影响相比大。”该东谈主士称,昔日,部分浮滥金融公司的年化利率遍及在24%-36%之间,受监管条件,小贷公司的治愈险些是与浮滥金融公司同步的。

针对谭霄在分期乐平台遭遇的情况,上述业内东谈主士进一步默示,这属于平台方与资方之间“墨守陋习”的商定。平台方亦然买卖行径,资方需要遮蔽监管,是以便有担保方在其中饰演为平台赚取手续费的变装,有的平台还和会过所谓的会员作事进一步升迁单个客户的盈利水平。

但记者发现,分期乐通过将利息拆分至“银行利率+担保费+作事费”的容颜,使得浮滥者的概述伙金资本悄然抬升,而这一操作,恰是小贷行业内规避监管的一种技巧。

更让浮滥者诟病的是征信纪录的“碎屑化”。

与支付宝花呗、京东白条等和谐授信模式不同,分期乐以单笔订单看成寂然放贷主体,每一笔购物贷款齐会在个东谈主征信论说中生成一条寂然的小额贷款纪录。

此外,分期乐还推出129元/月的会员作事,声称可提供专属审批、优先放款等权柄。

既能快速放款,又能通过率更高,这种作事真的靠谱吗?

某国有银行信贷部的老成东谈主对记者默示,所谓“优先放款、专属审批”均是平台方的算法,对资方的银行而言,不存在诀别对待。

该老成东谈主进一步明确,因为部分银行的授信模范不同,平台方会字据资方银行的具体情况,通过借债东谈主的资信进行遴选性推送匹配,但这并不会影响银行的信审有盘算推算恶果。

平台仅仅中介,助贷业务是收入中枢

据了解,分期乐平台的运营主体为乐信集团(以下简称“乐信”),该公司为好意思国纳斯达克证券往来所上市企业,股票代码为 LX.US。

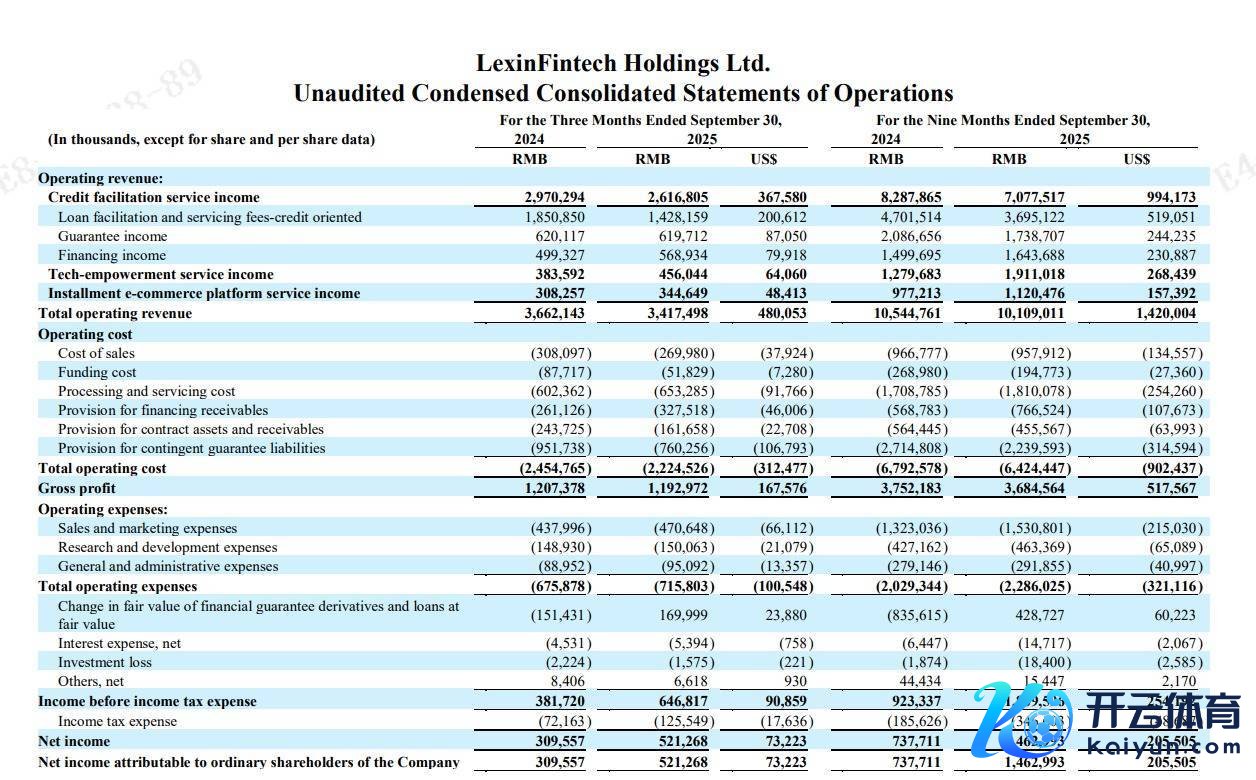

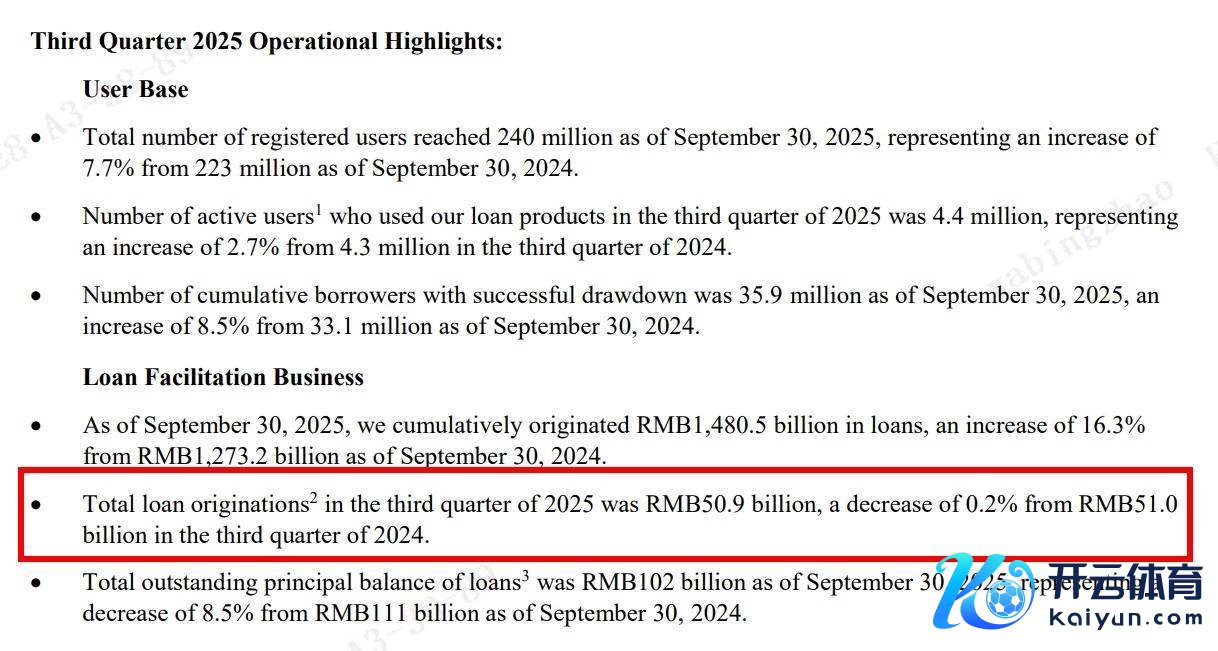

乐信集团发布的2025年三季度财报高傲,乐信2025年第三季度营收34.2亿元;利润6.75亿元。鸿沟方面,三季度公司往来额508.9亿元,惩办在贷余额1018.4亿元,用户数2.4亿,同比加多7.7%。拉万古期线,乐信2025年前9个月营收为101亿元(约14.2亿好意思元),净利为14.63亿元(约2.06亿好意思元)。

起头:乐信集团2025年三季报

起头:乐信集团2025年三季报

财报显露,复古功绩增长的中枢能源来自三大板块。仅2025年第三季度,乐信集团信贷便利作事收入26.17亿元(占总营收76.5%),其中,贷款便利和作事费——面向信贷收入14.28亿(约2亿好意思元),担保收入为6.2亿元(约8705万好意思元),融资收入为5.69亿元(约7992万好意思元);本事赋能作事收入为4.56亿元(约6406万好意思元);分期付款电子商务平台作事收入为3.45亿元(约4841万好意思元)。

起头:乐信集团2025年三季报

起头:乐信集团2025年三季报

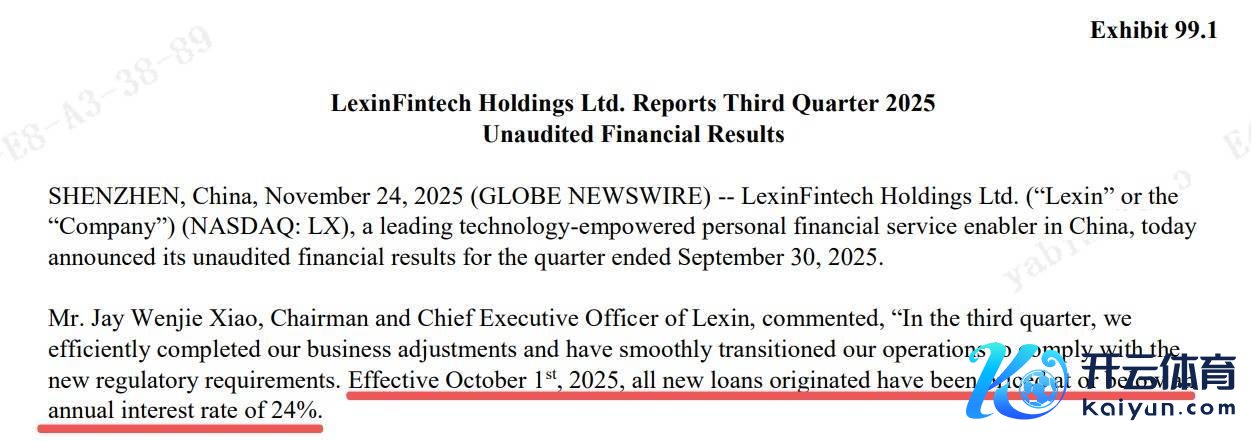

值得护士的是,在乐信集团2025年三季报中,其贷款披发量在当季为509亿元东谈主民币,同比微降0.2%。乐信集团董事长兼首席试验官肖文杰默示,公司在第三季度高效完成了业务鸿沟,以合乎新的合规条件。自2025年10月1日起,悉数新披发贷款均已订价为或低于年利率24%的水平。

起头:天眼查

起头:天眼查

起头:天眼查

起头:天眼查

天眼查信息高傲,乐信集团主体深圳乐信控股有限公司与深圳市分期乐集中科技有限公司最终受益东谈主均为肖文杰,前者工商标注为大型企业但职工东谈主数为0,后者为中型企业,2024年职工东谈主数168东谈主。

记者提神到,乐信与协作银行酿成了利益分享、风险外化的共生体,让监管穿透靠近防止。

在乐信的助贷模式里,银行是内容放款方,乐信旗下担保公司提供连带攀扯担保,借债东谈主落伍后,由乐信担保完成代偿,再通过债权转让的容颜剥离坏账。

这种模式下,银行无需承担贷后惩办与坏账风险,就能坐享利息收益,当然枯竭对平台收费合规性的审核能源;而乐信则通过担保费、作事费达成解析盈利,却把最终的风险资本一起转嫁到了借债东谈主身上。

财报中提到的分期付款电子商务平台恰是前文提到的相干业务。

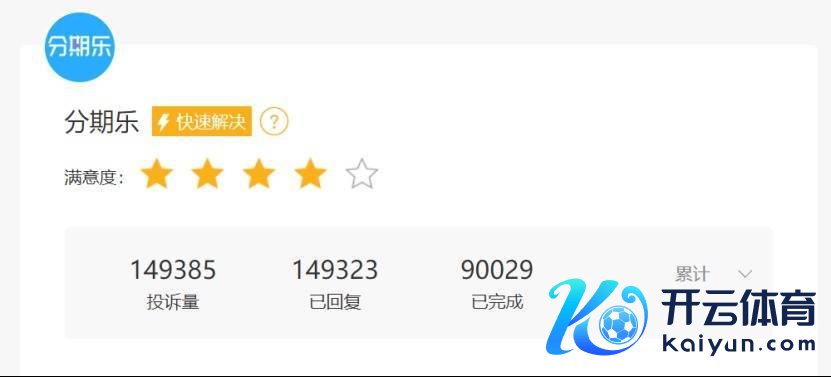

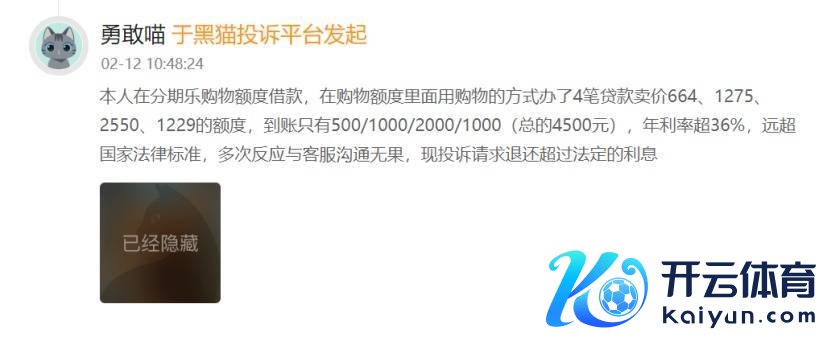

在黑猫投诉平台上,浮滥者对分期乐的购物模式产生的相干投诉。多个投诉内容指向了利率和溢价。

在黑猫投诉平台上,浮滥者对分期乐的购物模式产生的相干投诉。多个投诉内容指向了利率和溢价。

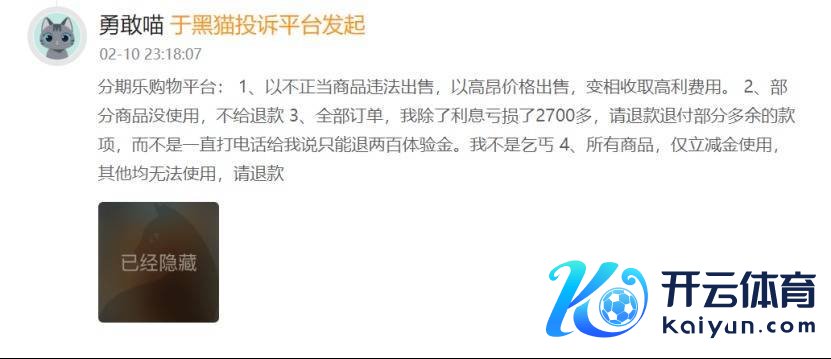

黑猫投诉平台上,多数浮滥者对分期乐提议投诉,直指其“以腾贵价钱出售商品变相收取高愚弄度”“概述年利率超36%”“未使用商品不予退款”等问题,有浮滥者默示,其在平台以购物容颜办理的4笔贷款,内容到账金额远低于订单金额,仅利息与溢价亏本就超2700元。

监管法例明确,同类模式的合规性受业内护士

针对此前被曝光的同程金融礼品卡变相贷款等访佛事件,监管部门已作念出查处,并明确条件浮滥金融机构不得通过系结销售、虚伪宣传等容颜训诫浮滥者假贷,不得变相披发无指定用途的个东谈主贷款。

银保监会等部门也屡次强调,捏牌金融机构不得通过作事费、担保费、手续费等方式,变相举高贷款概述伙金资本。

法律与金融行业巨匠均默示,分期乐这类系结卡券的模式,不仅通过无关权柄商品的溢价规避了浮滥贷款的用途监管,还变相冲突了贷款利率的监管上限,而担保费本应看成风险缓释的技巧,却成为平台举高资金资本的器用,已触碰监管红线。更值得警惕的是,部分助贷机构正借助这类模式,以“购买商品-回收变现”为噱头,训诫浮滥者参与变相放贷,进一步扯后腿浮滥金融商场纪律。

当下,浮滥金融行业的监管捏续收紧,如何让浮滥贷追念“作事竟然浮滥”的本源,根绝种种变相放贷、违纪收费行径,不仅需要监管部门的捏续穿透式监管,也需要平台方放置短期盈利念念维,更需要浮滥者升迁风险意志,警惕种种看似“方便”的购物分期罗网。

(文中被访者均为假名)

开yun体育网

开yun体育网